Objektif utama memulakan perniagaan adalah untuk mendapatkan keuntungan. Kebanyakan perniagaan baharu gagal dalam tempoh 3 tahun pertama beroperasi disebabkan oleh faktor pengurusan kewangan dan pengurusan akaun atau simpan kira-kira yang yang lemah.

Adalah penting untuk setiap usahawan mempunyai rekod yang baik bagi setiap transaksi perniagaan, pendapatan dan perbelanjaan supaya dapat mengenal pasti sama ada perniagaan tersebut mencapai keuntungan atau kerugian.

Pengetahuan asas tentang simpan kira-kira adalah penting untuk pelaporan kewangan perniagaan yang konsisten. Operasi harian perniagaan boleh direkodkan berdasarkan kitaran perakaunan yang ringkas seperti berikut:

Operasi harian perniagaan boleh direkodkan berdasarkan kitaran perakaunan yang ringkas seperti berikut:

Buku Tunai

Asas kepada sistem perakaunan adalah menyimpan rekod buku tunai. Penyimpanan rekod untuk semua perbelanjaan dan dokumen asal seperti bil, inbois, resit, pembayaran dan baucer jualan adalah penting sebagai bukti bagi setiap data yang dinyatakan di dalam buku tunai syarikat anda. Data daripada buku tunai akan digunakan untuk merekod penyata bulanan akaun syarikat anda. Bagi usahawan syarikat kecil, buku tunai digunakan untuk merekod transaksi harian mereka.

Buku Panduan ini akan menunjukkan kepada anda bagaimana untuk menyediakan dan menyelia rekod buku tunai. Buku tunai ini amat peting untuk membantu anda menganalisis pendapatan serta mengira cukai dan pulangan GST. Buku tunai boleh direkodkan secara manual di dalam buku atau secara elektronik, tetapi mestilah senang digunakan dan mudah difahami.

Buku tunai manual yang diterangkan di dalam buku panduan ini merupakan panduan asas dan hanya melibatkan beberapa entri. Walaubagaimanapun, ia adalah konsep asas yang digunakan dalam bentuk rekod elektronik di dalam komputer.

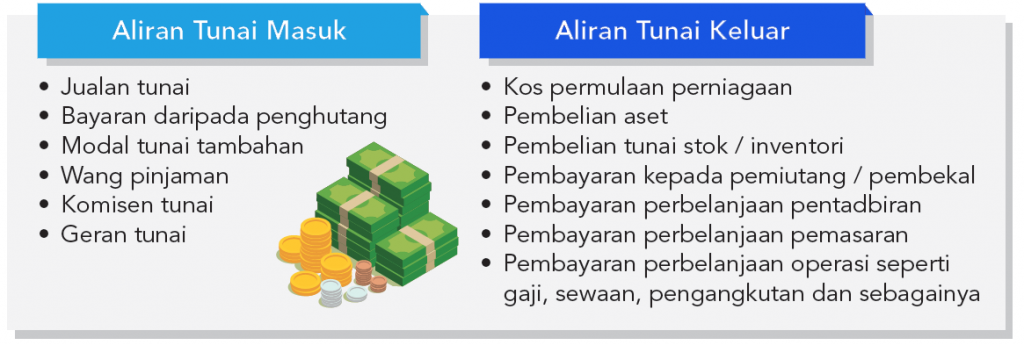

Aliran Tunai Daripada Aktiviti Operasi Perniagaan

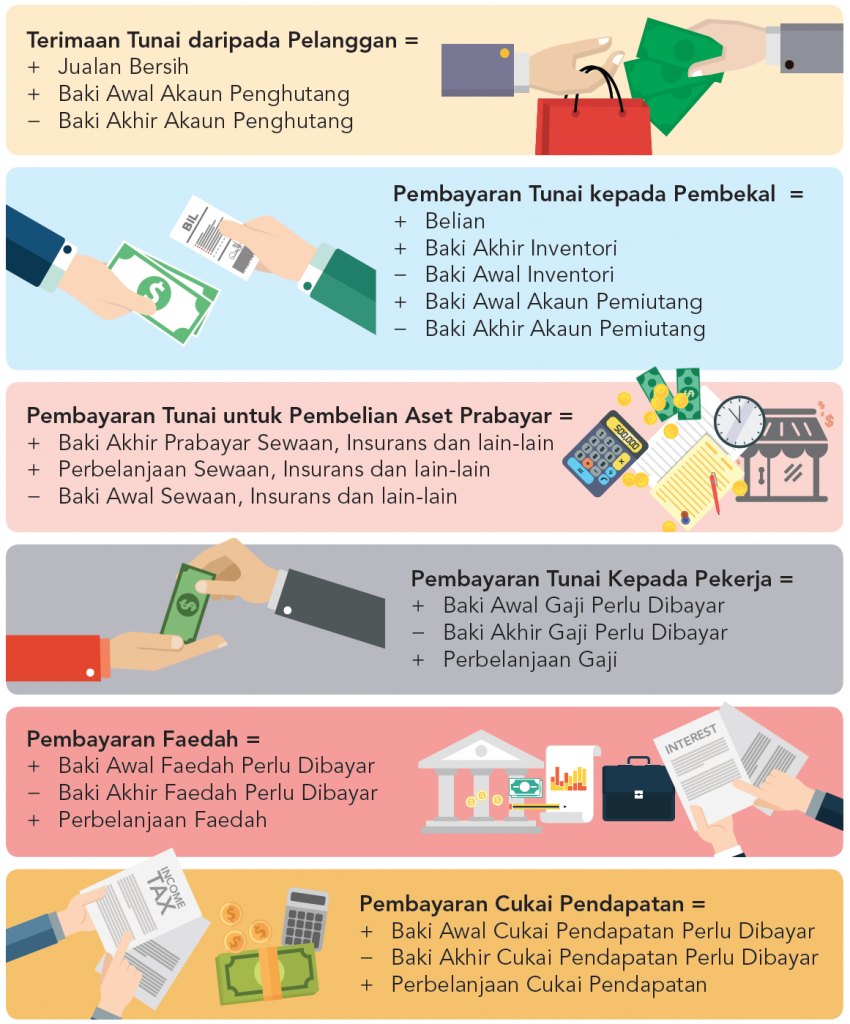

Aliran tunai terdiri daripada aktiviti yang menghasilkan pendapatan seperti pembelian produk dan perkhidmatan serta jualan. Aliran tunai boleh disediakan menggunakan dua kaedah iaitu Kaedah Langsung dan Kaedah Tidak Langsung.

Kaedah Langsung

Kaedah langsung digunakan untuk merekod aktiviti operasi yang melibatkan pelbagai jenis penerimaan tunai seperti wang tunai yang dibayar kepada pembekal, wang tunai yang diterima daripada pelanggan, gaji dan sebagainya. Jumlahnya dimasukkan di bawah bahagian operasi di dalam penyata aliran tunai.

Contoh formula yang digunakan untuk mengira aliran wang tunai keluar dan masuk adalah seperti berikut:

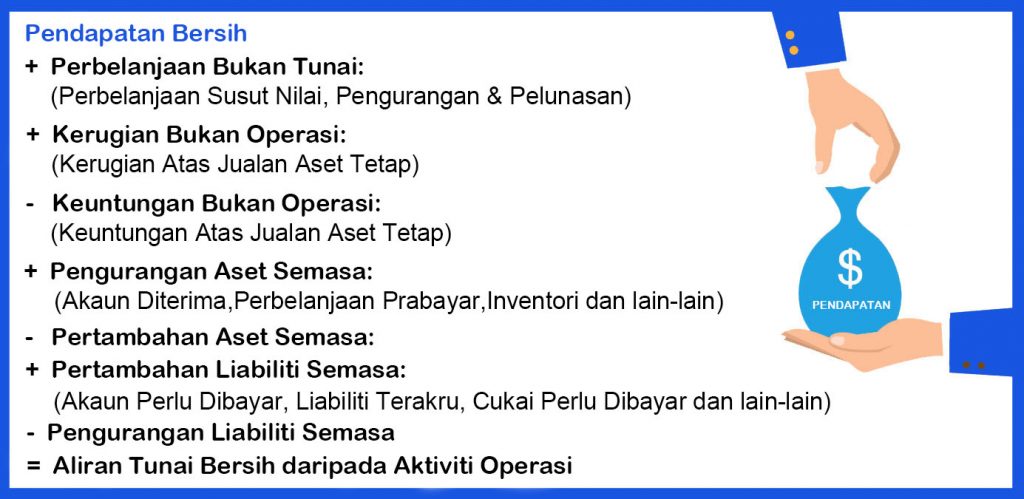

Kaedah Tidak Langsung

Jumlah aliran tunai daripada aktiviti operasi perniagaan dikira berdasarkan jumlah pendapatan bersih yang diperoleh daripada Penyata Pendapatan. Pendapatan bersih digunakan sebagai permulaan dan pelarasan dibuat untuk semua transaksi melibatkan item bukan tunai dan kemudian pelarasan untuk semua yang melibatkan tunai.

Berikut merupakan formula kaedah tidak langsung untuk pengiraan jumlah aliran tunai daripada aktiviti operasi:

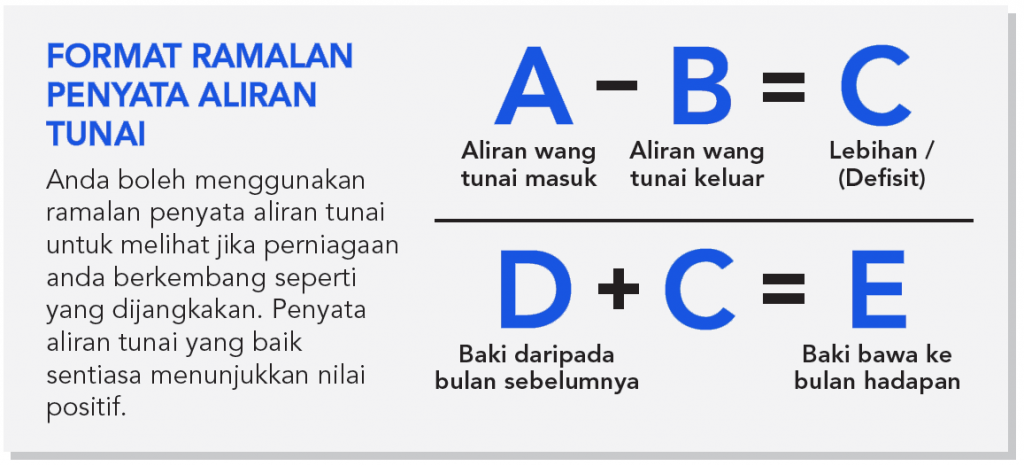

Ramalan Penyata Aliran Tunai

Ramalan Penyata Aliran Tunai menunjukkan anggaran aliran tunai keluar dan masuk dalam sesuatu perniagaan. Ini termasuk semua jangkaan pendapatan dan perbelanjaan dalam suatu tempoh tertentu. Ramalan Penyata Aliran Tunai ini sangat berguna kepada usahawan kerana ia akan membantu anda untuk merancang perbelanjaan dan komitmen pembayaran kepada pihak tertentu.

Kita telah ada anggaran wang yang diperlukan sebagai modal untuk memulakan perniagaan, contohnya “wang keluar” untuk ABC Enterprise. Kita juga perlu membuat ramalan jumlah wang yang akan diperoleh daripada aktiviti perniagaan, contohnya jualan atau wang tunai tambahan. Jumlah yang diramalkan daripada jualan perlu ditunjukkan dengan tempoh masa yang tepat di bawah ruangan “wang masuk”.

Hanya jualan tunai dan perbelanjaan tunai diambilkira dalam ramalan penyata aliran tunai.

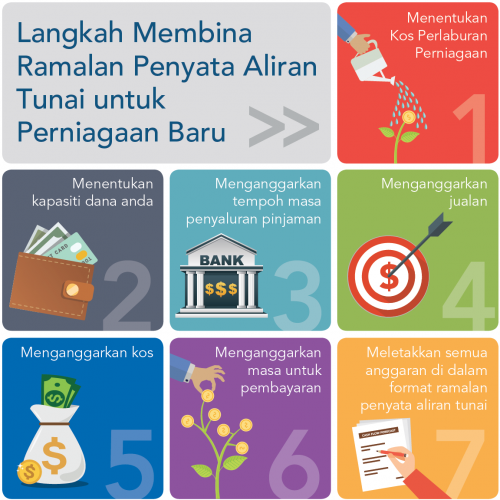

Menentukan Kapasiti Dana Anda

Nyatakan nilai kapasiti dana anda

Mengganggarkan Tempoh Masa Penyaluran Pinjaman

Proses pinjaman akan mengambil masa. Ramalan aliran tunai masuk daripada pinjaman akan memberi kesan ketara kepada penyata aliran tunai anda.

Anggaran Jualan

Anggaran jualan ialah perancangan tentang nilai jualan yang anda jangkakan pada masa akan datang, kebiasaannya dinyatakan bagi setiap bulan. Untuk perniagaan yang baru, anggaran jualan dibuat berdasarkan kepada maklumat daripada soal selidik pelanggan, kaji selidik pasaran, pembekal, pakar industri, prestasi perniagaan yang sama dan kapasiti operasi perniagaan anda. Bagi perniagaan yang telah stabil, anggaran jualan dibuat berdasarkan sejarah jualan terdahulu atau trend jualan.

Tempoh Masa Pembayaran

Tempoh masa untuk aliran tunai masuk dan keluar akan mempengaruhi kitar operasi perniagaan anda. Ini termasuklah tempoh masa jualan dan belian, pungutan jualan, syarat tempoh masa pembayaran kredit dan komitmen pembayaran lain.

Anggaran Kos

Anggaran kos ialah ramalan kepada semua perbelanjaan perniagaan. Ia boleh dianggarkan secara harian, bulanan atau tahunan

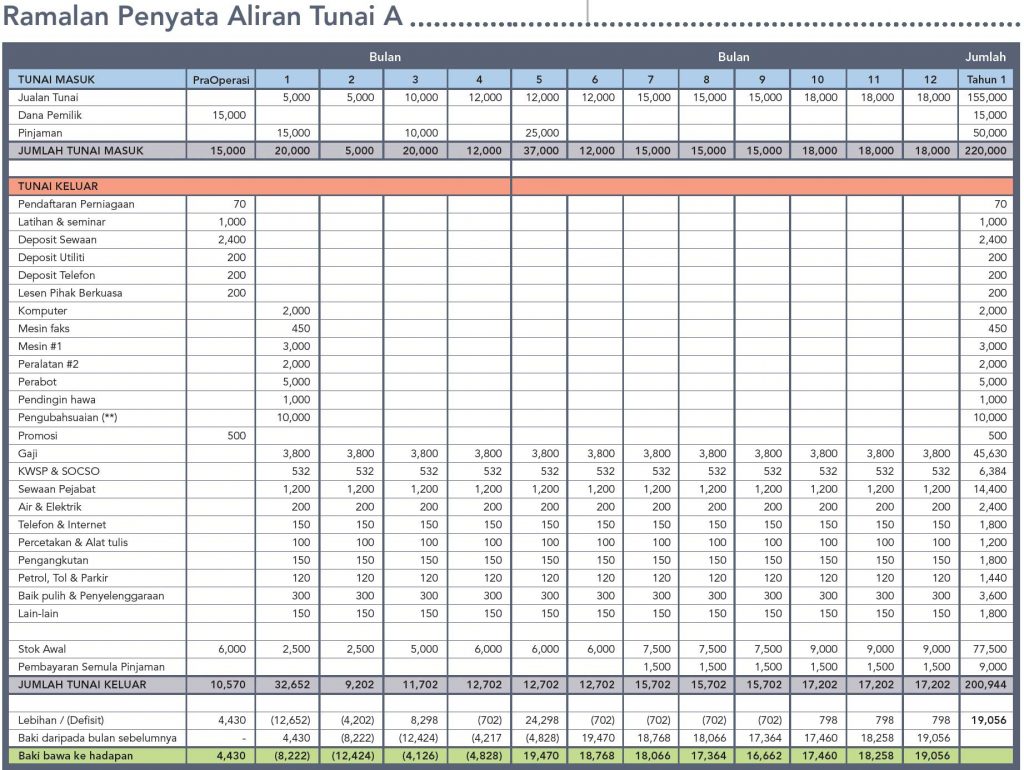

Andaikan Bahawa ABC Enterprise Mempunyai Anggaran Yang Berikut Untuk Tempoh Setahun:

Kos pelaburan perniagaan: RM74,232

Keupayaan dana sendiri untuk memulakan perniagaan: RM15,000

Permohonan pinjaman: RM50,000

Pinjaman akan diperoleh secara berfasa: Bulan Pertama: RM15,000 Bulan Kedua: RM10,000 Bulan Ketiga: RM25,000

Pembayaran balik pinjaman akan bermula pada: Bulan ke-7 sebanyak RM1,500/bulan

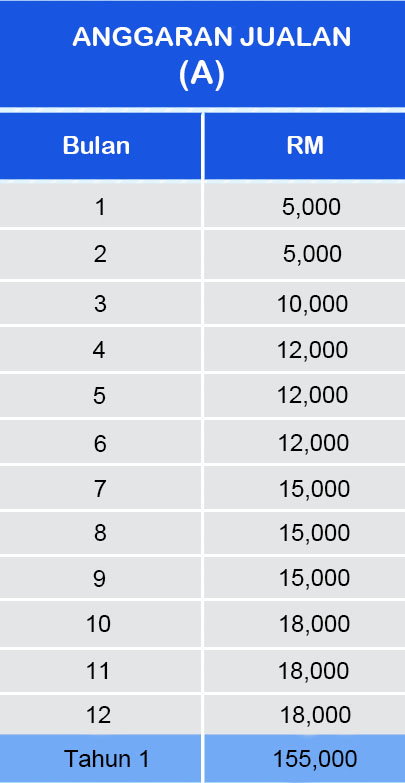

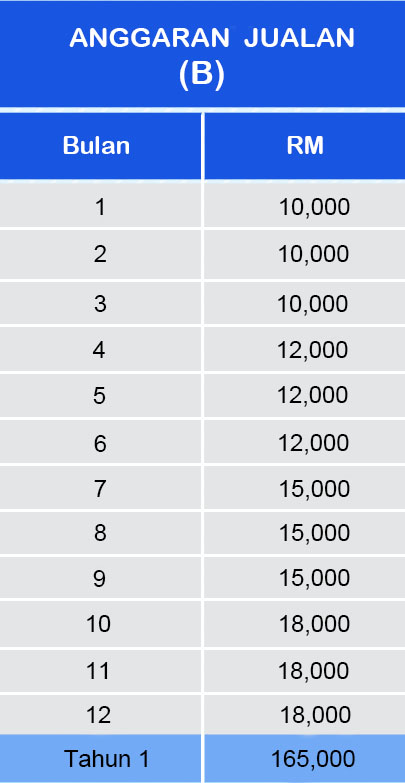

Anggaran Jualan (A)

Anggaran Kos: Kos dianggarkan berdasarkan jadual Kos Pelaburan Perniagaan (rujuk halaman 58). Kos untuk stok adalah 50% daripada anggaran jualan. Semua kos operasi dianggap tetap setiap bulan sepanjang tahun. Dengan menggunakan anggaran jualan A, mari kita masukkan semua anggaran kos ke dalam Ramalan Penyata Aliran Tunai A.

Melalui anggaran dan andaian di atas, syarikat ABC Enterprise tidak boleh bertahan dalam bulan pertama operasi perniagaannya, walaupun di akhir tahun, syarikat ini akan memperoleh lebihan sebanyak RM19,056.

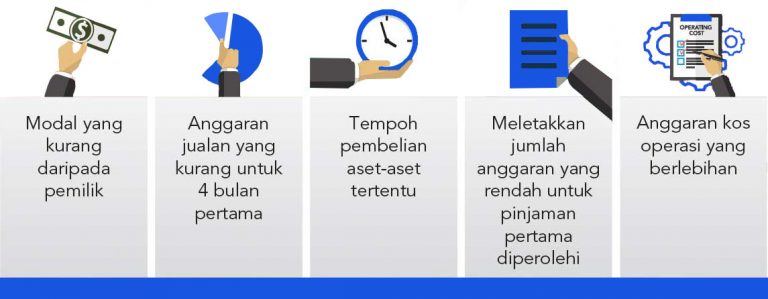

Defisit boleh disebabkan oleh faktor yang berikut:

Usahawan perlu menggunakan ramalan penyata aliran tunai ini sebagai sebahagian daripada proses perancangan perniagaan berterusan. Kita boleh menggubah anggaran ini supaya sesuai dengan keperluan semasa aliran tunai perniagaan. Sasaran diletakkan supaya anda boleh berusaha untuk memperoleh lebihan tunai harian, bulanan atau tahunan yang ideal.

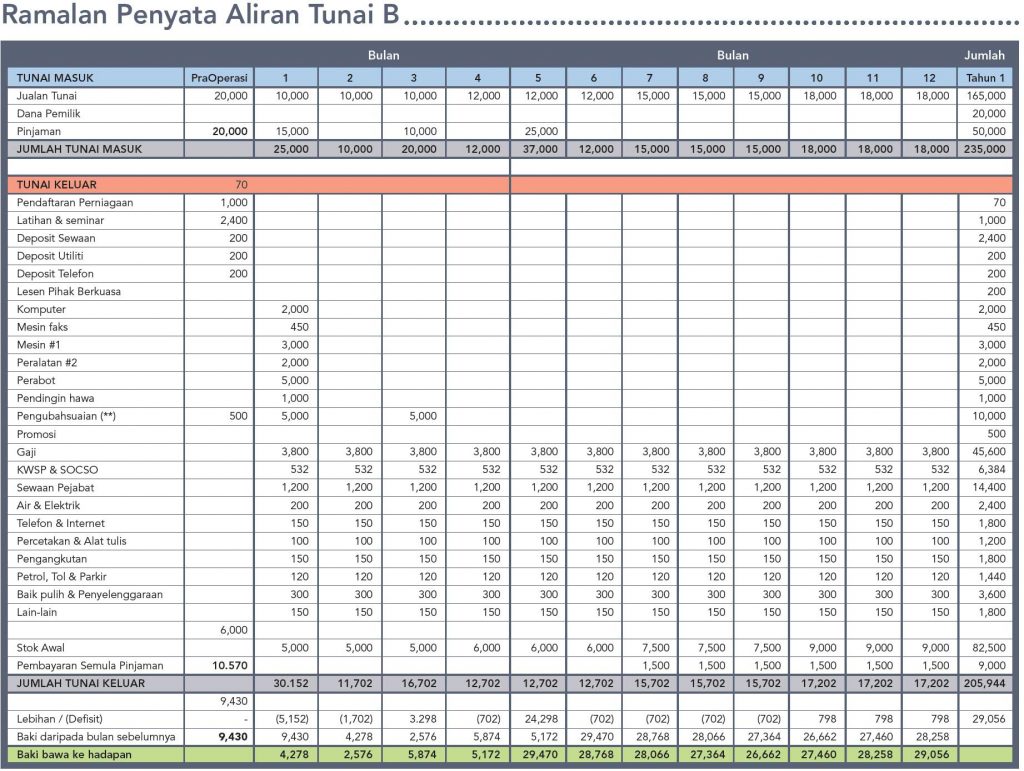

Andaikan Bahawa ABC Enterprise Telah Menyemak Semula Anggaran Dan Sasarannya Untuk Tempoh Setahun:

Anggaran jualan untuk bulan pertama dan kedua adalah DUA KALI GANDA.

Kos pengubahsuaian untuk dibayar ialah 50% pada bulan pertama dan baki dibayar pada bulan ketiga.

Pemilik menambah dana awal sebanyak RM5,000.

Perkara lain dikekalkan.

Dengan menggunakan anggaran yang baharu, mari kita masukkan semua anggaran kos ke dalam Ramalan Penyata Aliran Tunai B.

Melalui anggaran dan andaian yang baharu di atas, syarikat ABC Enterprise akan mempunyai aliran wang tunai yang positif sepanjang tahun dengan baki RM29,056.00 pada hujung tahun.

Pengurusan Kewangan Melalui Ramalan Penyata Aliran Tunai

Antara kepentingan untuk menyediakan ramalan penyata aliran tunai kepada syarikat baharu dan perniagaan sedia ada adalah seperti berikut:

Penyata aliran tunai melaporkan semua aliran tunai masuk dan keluar bagi tempoh perakaunan yang tertentu. Ia menunjukkan perubahan modal daripada awal tahun dan dipecahkan mengikut sumber dan penggunaan wang tersebut. Ia juga berdasarkan 3 kategori utama: Perbelanjaan Tidak Berulang, Aset Tetap dan Operasi Modal Kerja.

Maklumat daripada penyata aliran tunai turut menerangkan setiap perubahan transaksi di dalam penyata kedudukan kewangan (penyata imbangan), dan Penyata Pendapatan Komprehensif (Penyata Untung Rugi).

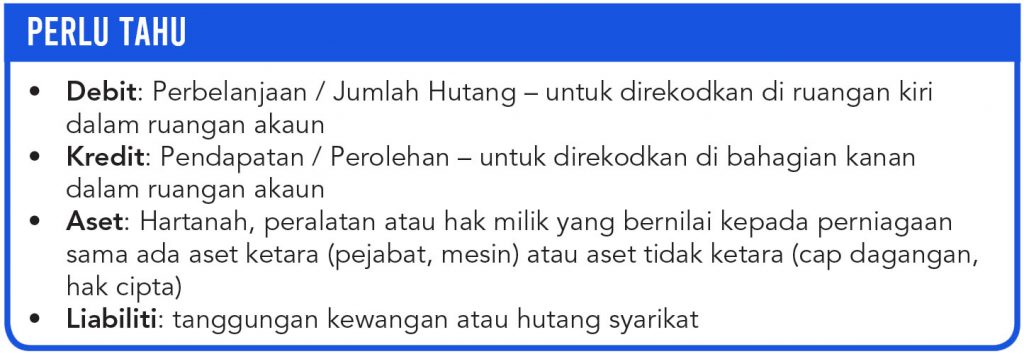

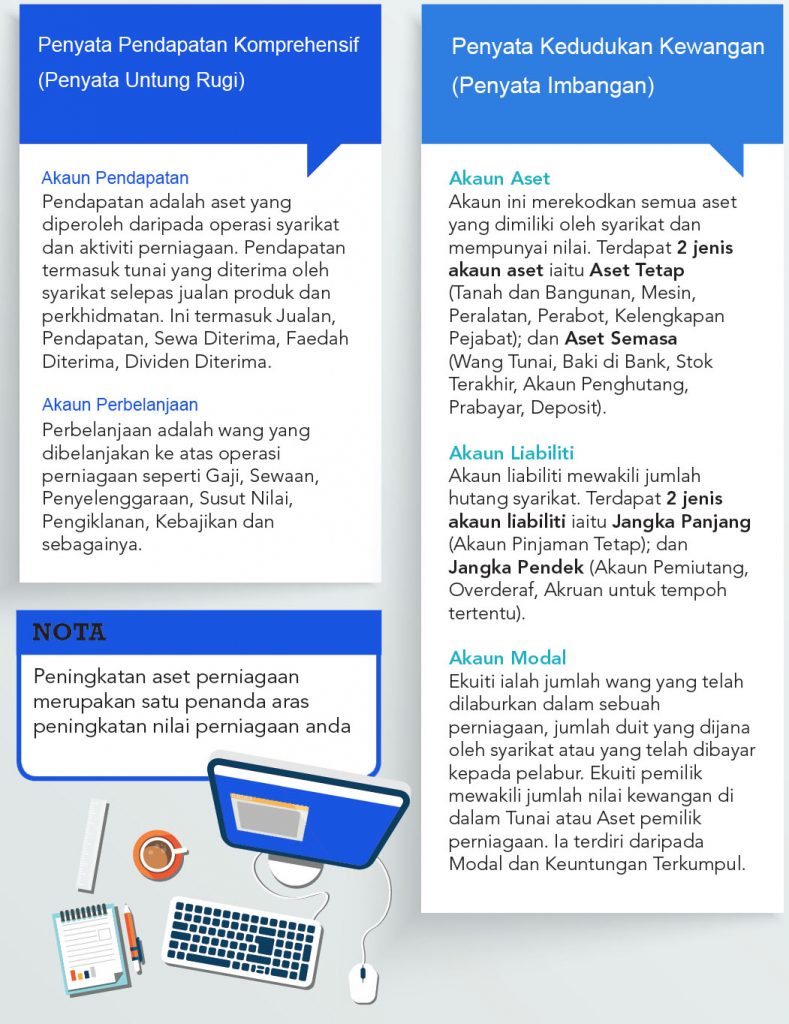

Jenis Akaun

Terdapat 5 jenis akaun yang utama. 2 akaun di dalam Penyata Pendapatan Komprehensif (Penyata Untung Rugi) dan 3 akaun di dalam Penyata Kedudukan Kewangan (Penyata Imbangan).

Penyata Pendapatan Komprehensif (Penyata Untung Rugi) ialah penyata kewangan yang merumuskan pendapatan, kos dan perbelanjaan yang terlibat untuk satu tempoh masa tertentu.