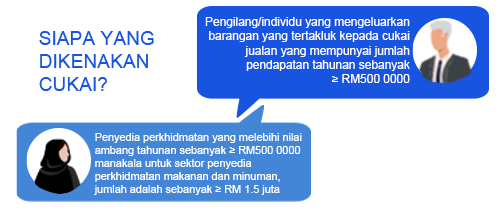

Umumnya, pembayar cukai perlu membayar cukai untuk setiap perolehan termasuk pendapatan daripada:

-

- Perniagaan atau Profesion

- Pekerjaan

- Dividen

- Faedah

- Diskaun

- Sewa

- Royalti

- Premium

- Pencen

- Anuiti

- Lain-lain

Oleh itu, setiap perolehan atau keuntungan yang diperoleh daripada sesuatu perniagaan akan dikenakan cukai.